全国咨询热线

全国咨询热线

光伏行业现状与特点

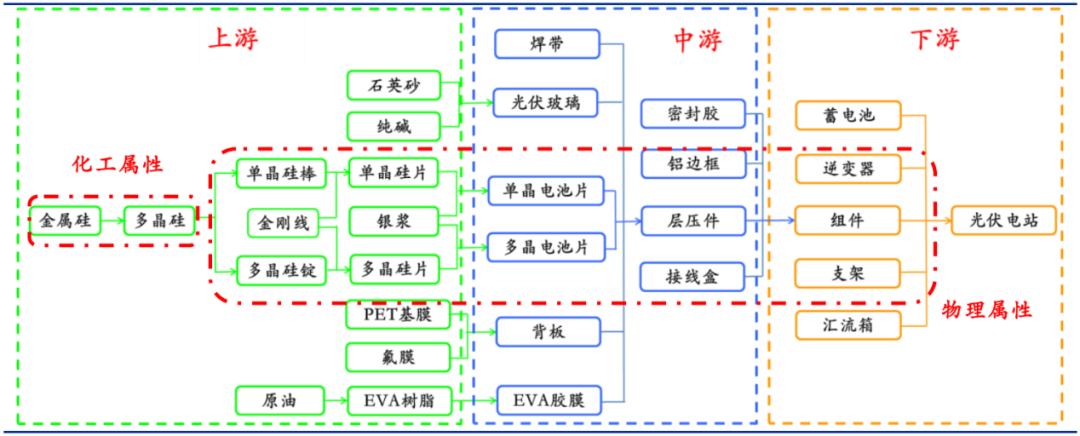

在经营模式上,光伏行业具有原料供应价格低的特点,通过技术升级可以降低发电成本。它的原材料的话相当于是沙子,通过沙子提纯,做成硅片,然后再形成电池片等光伏材料,原料供应这是源源不断的。另外在制造和使用过程中还具有无废渣、废水、废气、噪音产生、无污染的特点。

对于整个社会而言,光伏行业属于资金密集型、劳动力密集型行业,产业链长,提供就业岗位多,能快速落地。另外也符合国家的“碳中和”长期能源战略。

但是光伏行业也具有转换效率低、能量密度低,受光照条件限制,供应不稳定(引入储能、能量转换)等方面的缺点。

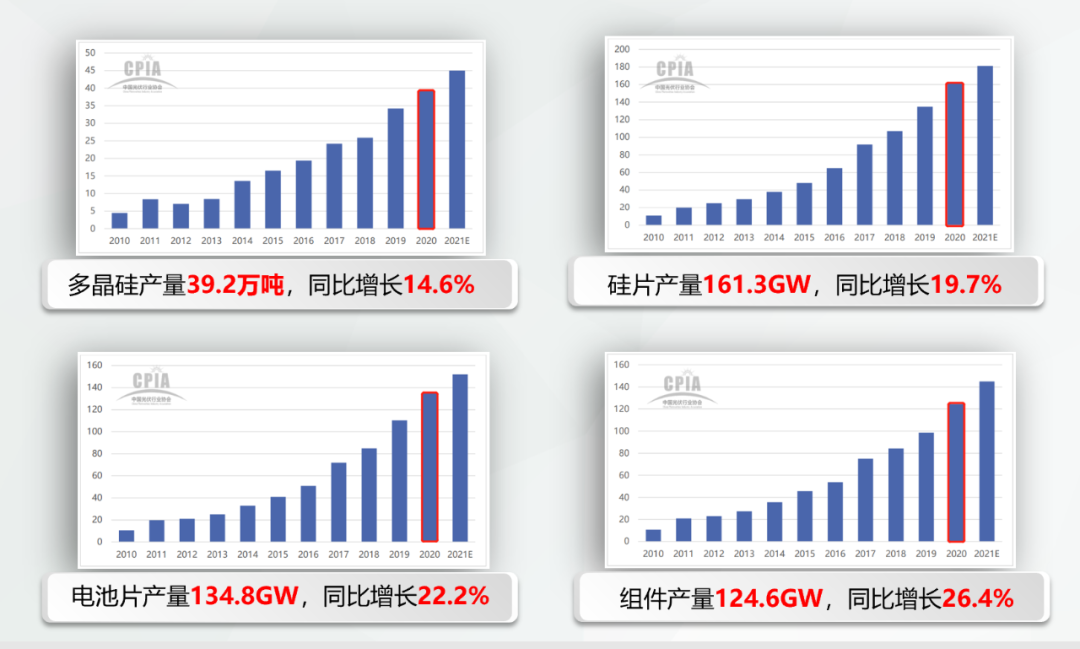

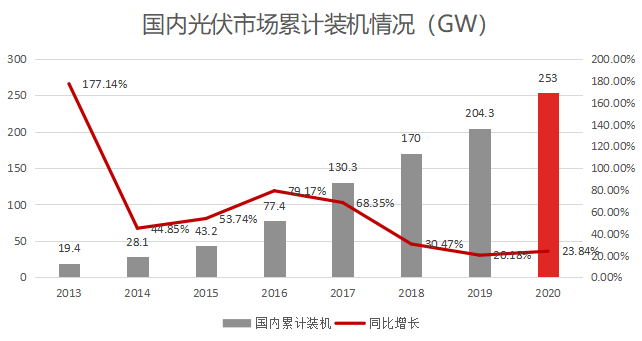

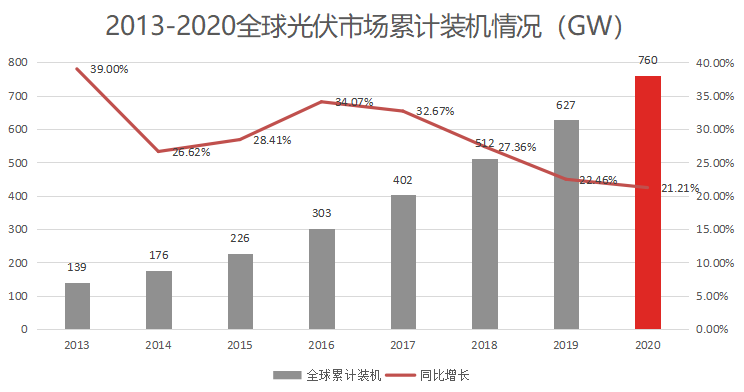

光伏行业在我国大有可为,我国光伏累计装机量连续6年居全球首位,光伏新增装机量连续8年居全球首位,多晶硅产量连续10年居全球首位,光伏组件产量连续14年居全球首位。未来前景还是非常广阔的。

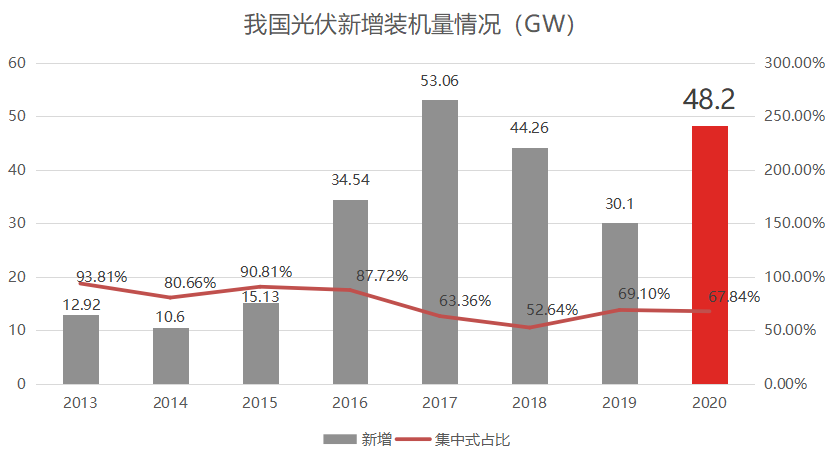

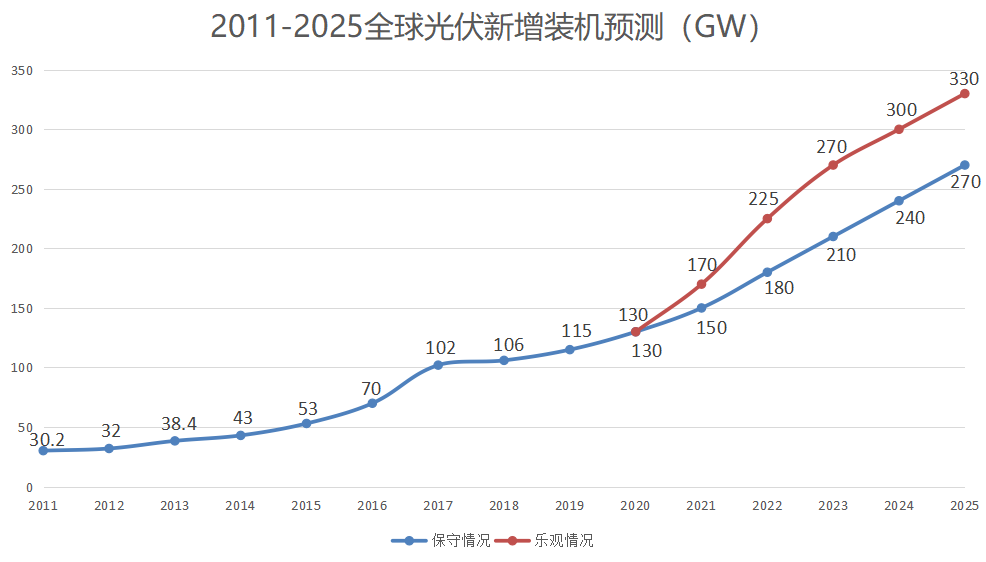

2020年我国光伏新增装机规模是48.2GW。光伏新增装机规模同比增幅67%,光伏累计装机规模253GW,年光伏发电量2605亿kWh,光伏发电量同比增幅16.2%,光伏发电占总发电量比重的3.5%。

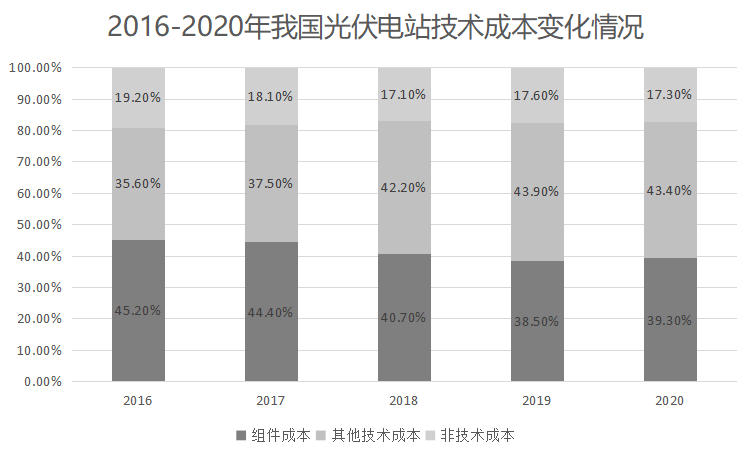

而且光伏电站投资成本持续下降的。2020年间,系统价格同比下降12.3%;非技术成本同比下降0.3个百分点;组件价格同比下降10.3%;土地费用占比同比上升1个百分点。

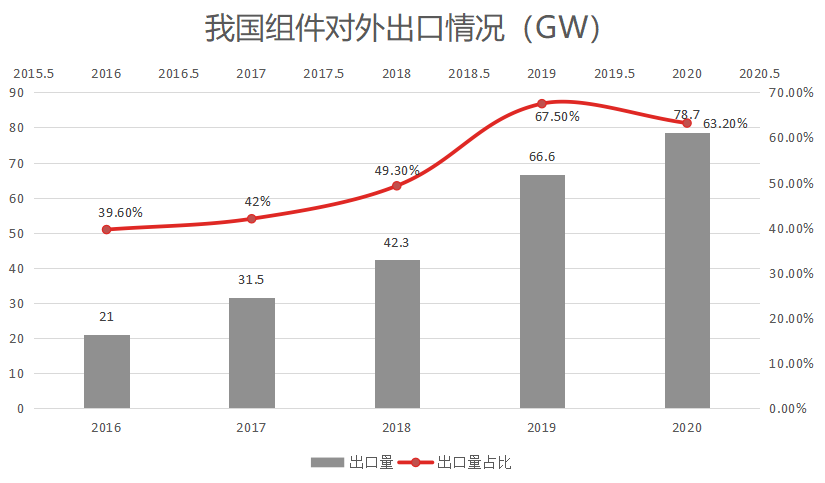

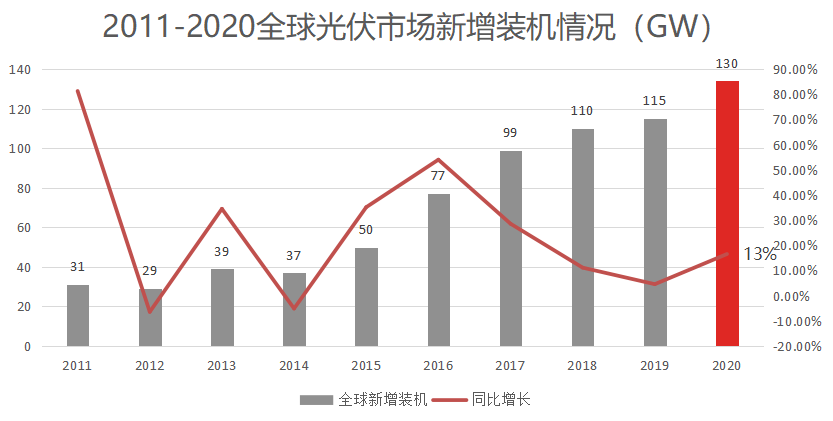

在全球光伏市场表现也是韧性十足,全球新增装机持续上涨,2020年受到疫情影响,但是全球光伏市场仍然保持了增长势头,主要得益于中国光伏市场表现出的恢复性增长。另外我国组件出口量继续攀升,组件出口量在国内产量中的占比依然保持高位,充分体现了海外国家队光伏发电不断增长的需求。

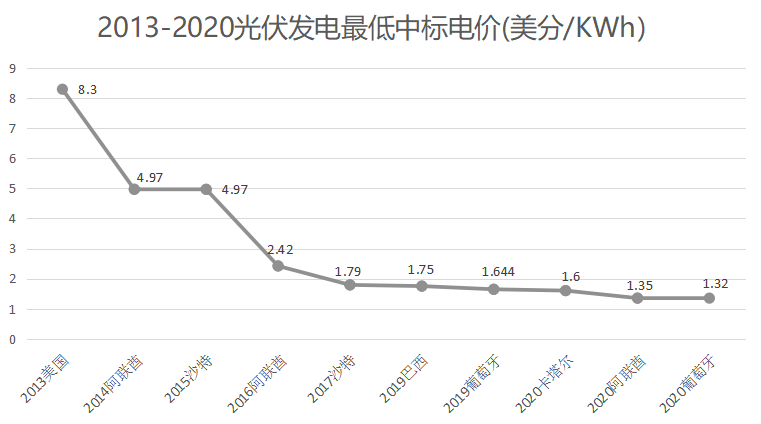

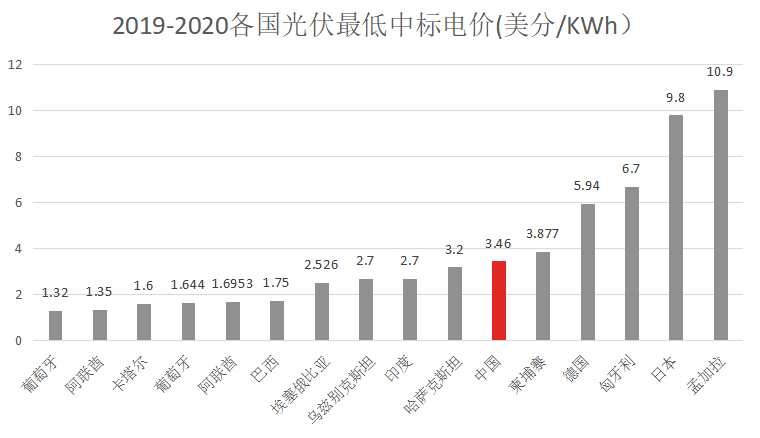

全球范围内中标电价继续下降,2020年8月,位于葡萄牙的光伏项目最低电价达到了再创世界记录的0.0112欧元(合1.32美分)/kWh,折合人民币0.91元/kWh;中国2020年竞价项目中青海海南州亿0.2427元/kWh(折合3.46美分/kWh),低于2019年达拉特旗0.26元/kWh;2020年全球最低中标电价降幅达19.7%。光伏电价在越来越多的国家和地区已经达到甚至低于火电电价,成为具有竞争力的电力产品。

2021光伏行业展望

2020年全球电力需求下降2%,可再生能源发电量上升7%,可再生能源发电量上升20%。根据IEA预测的光伏市场情况,2021年全球电力需求预测上升3%,可再生能源装机量预测上升10%,光伏新增装机占可再生能源新增装机一半以上。

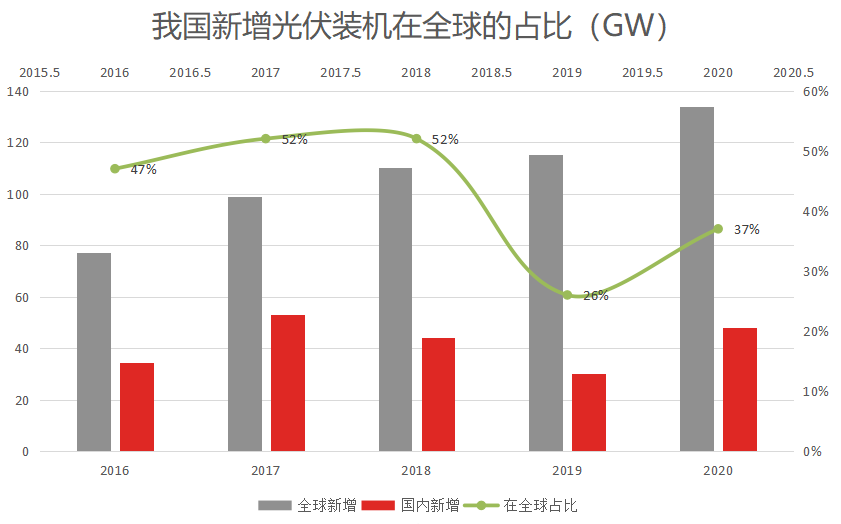

全球光伏发展看中国,中国光伏市场在全球的占比为1/3,2013-2020全球光伏累计装机量的CAGR为27.5%,同期中国光伏累计装机量的CAGR为44.3%,中国光伏市场的增速高于全球增速。

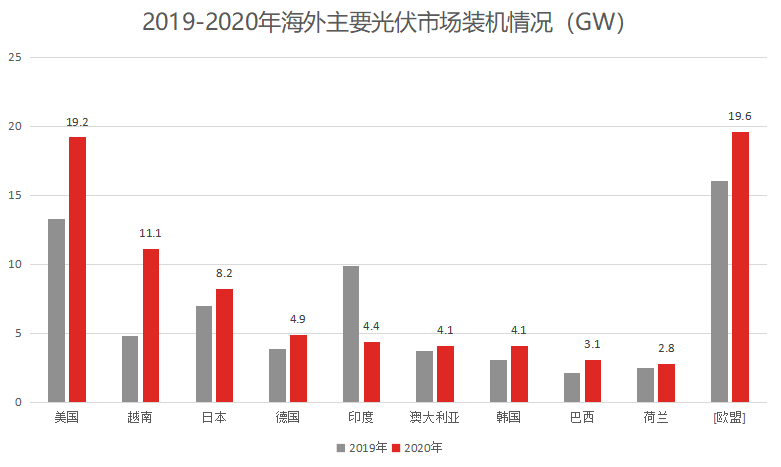

海外市场前景广阔,2020年全球光伏新增装机同比增长13%,虽然受到疫情影响,但是仍然保持了增长势头。美国保持全球第二大装机市场,越南成为第三大装机市场,印度市场受疫情影响下降明显,欧洲整体维持稳健上升。

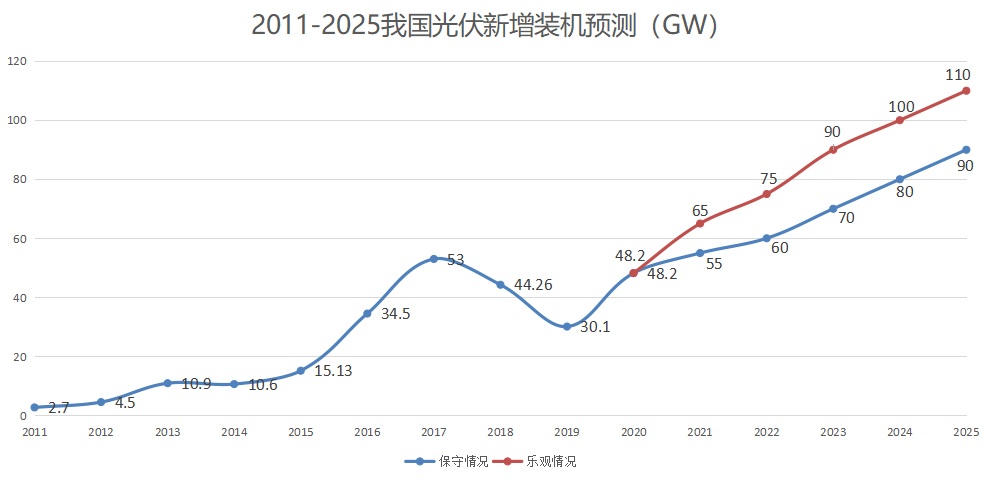

全球光伏市场规模继续扩大,2020年国内光伏装机超预期为48.2GW,“十四五”国内年均装机规模为70-90GW,2020年全球光伏装机超预期发展达到130GW左右,海外光伏装机规模及工厂产出受疫情影响出现下滑,数值在80GW左右。

光伏行业也受到政府的强力支持,国家发展改革委表示,要大力调整能源结构。推进能源体系清洁低碳发展,加快光伏和风电发展,加快构建适应高比例可再生能源发展的新型电力系统,完善清洁能源消纳长效机制,推动低碳能源代替高碳能源,可再生能源替代化石能源,同时推动能源数字化和智能化发展,加快提升能源产业链智能化水平。

工业和信息化部表示,要制定重点行业碳达峰行动方案和路线图,鼓励工业企业、园区建设绿色微电网、优先利用可再生能源,在各行业各地区建设绿色工厂和绿色工业园区。

住建部称,光伏在建筑方面的多样化应用有望逐步落地,并开始进入规范化、标准化发展阶段,住建部在2020年11月发布了《太阳能发电工程项目规范(征求意见稿)》,面向社会广泛公开征求意见。

交通运输部称,要打造融合高效的智慧交通基础设施。在新能源新材料行业应用上,鼓励在服务区,边坡等公路沿线合理布局光伏发电措施,与市电并网供电。

制定高速公路路测光伏工程技术规范,基于绿色能源的智慧高速公路关键技术研究与应用,开展高速公路绿色能源建设模式与技术规范研究,制定高速公路路测光伏工程技术规范,探索建立绿色能源全生命周期管理机制。

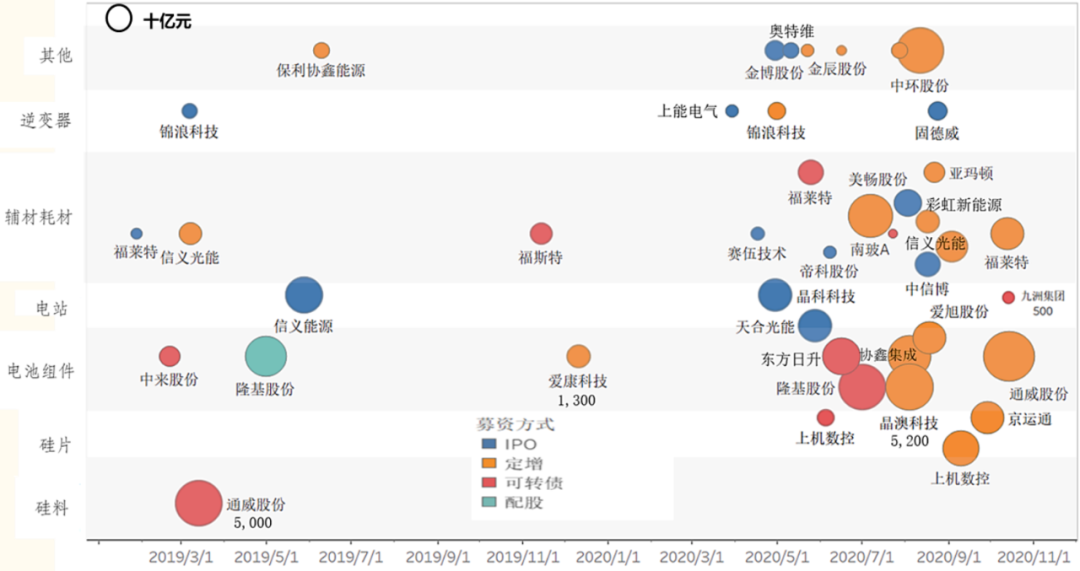

光伏行业融资规模也在持续扩大, 2019年融资规模达到180亿元,2020年上升到682亿元,2019年融资数量10项,2020年上升到33项,可见光伏行业的发展势头是非常强劲的。

投资标梳理

从整体来讲,随着企业数量集中的提升,光伏行业优质投资标数量不是特别多。

在中国,多晶硅方面优质企业有通威股份( 8.66万吨)、大全新能源(DQ.US)(7.48万吨)、新特能源(01799)(6.63万吨)、东方希望、保利协鑫能源(03800)。硅片方面优质企业有隆基股份(58.15GW,外销31.84GW,市占率44.7%,产能85GW)、中环股份(约35GW,市占率26.9%,产能55GW),京运通(7GW)、上机数控(6.5GW)。电池片方面优质企业有通威股份(22.6GW)、爱旭股份(13.16GW)。

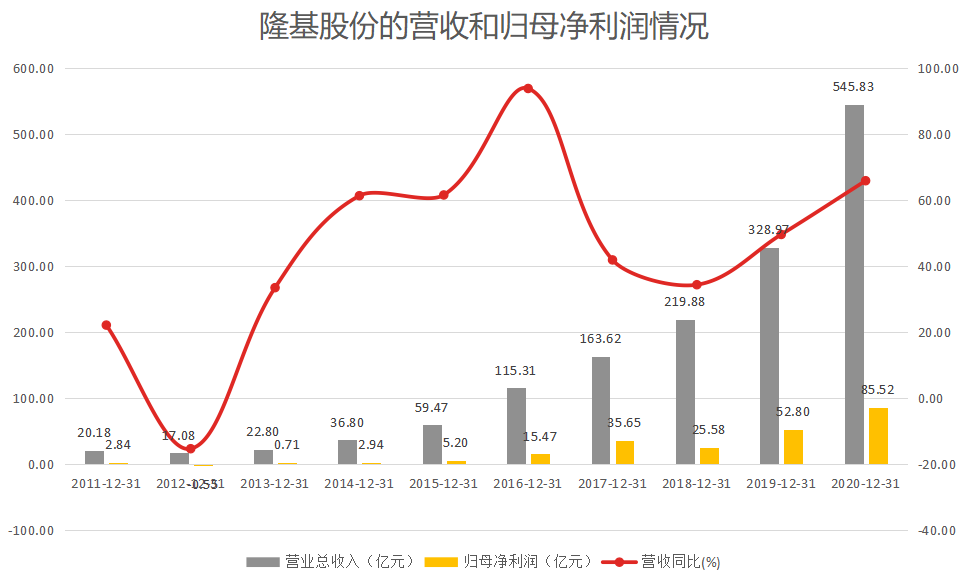

隆基光伏行业龙头,起于单晶硅棒、单晶硅片业务,通过并购进入电池/组件环节,采用纵向一体化战略,打通行业上中下游。2020年公司实现营收545.83亿元,同比增长65.92%;净利润85.52亿元,同比增长61.99%;2021年Q1实现营收158.5亿元,同比增长84.36%;归母净利润25亿元,同比增34.24%。2020年单晶硅片出货量58.15GW,硅片毛利率为30.36%;单晶组件出货量24.53GW,组件毛利率20.53%。

成本领先优势、技术领先(拉晶、金刚线切割、单晶电池转换效率突破25%等)、规模扩张、运营效率、供应链管理、研发投入。高ROE,2020年加权平均净资产收益率为27.23%,同比增加3.30个百分点,逐渐恢复到“531”以前的盈利水平。

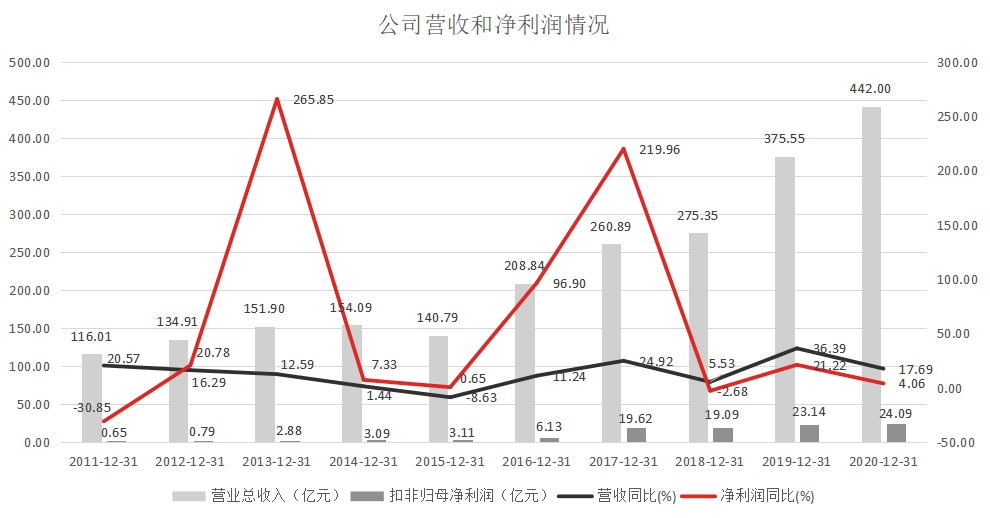

通威股份秉承“渔光一体”理念。在新能源板块,主营高纯晶硅、太阳能电池等产品,布局硅料及电池片环节。2020年通威营收为442亿元,同比增长17.69%;归母净利润36.08亿元,同比+36.95%;其中光伏相关业务收入225.02亿元,同比+26.41%;光伏业务占比为50.91%,毛利率为23.19%。21年Q1营收106.2亿元,同比+35.7%;归母净利润8.5亿元,同比+146%。

目前硅料产量8.6万吨,市占率21.9%,位居龙头地位;电池片产量22.6GW,位居行业前列。

2021年产能继续扩张,预计硅料产能达到18万吨,电池片产能将达到55GW。通威牢牢占据最上游的硅料环节,拥有20%以上的市场份额,并逐渐向下游扩张。

中环股份是大尺寸硅片龙头,横跨光伏、半导体两个高景气度行业。2020年营收190.57 亿元,同比+12.85%;归母净利润 10.89亿元,同比+20.51%;硅片出货约63.33 亿片(35GW),同比+24.90%。

2020 年单晶硅片总产能 55GW,12寸硅片占比达40%。2021年4月,公司单晶硅片产能已达60GW,其中12寸硅片产能27GW,占比提升至45%。

预计2021年底公司硅片产能将达到 85GW ,12寸硅片产能占比将超60%,大尺寸硅片扩张力度空前。硅片销量提升快,2021Q1硅片销量13.2GW,Q1大尺寸硅片外销量全球第一,预计全年硅片销量将达65GW。

收购东方环晟,推出新一代叠瓦组件,加快纵向一体化扩张。TCL入主,通过混改给中环来资金、管理优势和产投联动能力,促进中环在光伏及半导体领域快速增长。

博禹能源科技(大连)有限公司

微信二维码

微信号:JOE_CHENZHONGMINCopyright © 2021-2022 博禹能源科技(大连)有限公司 版权所有 备案号:辽ICP备2021008635号